سامانه مودیان مالیاتی

قوانین مربوط به امور مالیاتی پایانههای فروشگاهی و سامانه مودیان مدتی است که در کشور اجرایی شده است و بسیاری از صاحبان کسب و کارها در حال استفاده از این سامانه برای انجام امور مالیاتی خود هستند. اما برخی افراد هنوز اطلاعات کافی در مورد این قانون و سامانه مودیان ندارند که با مطالعهی این مطلب میتوانند اطلاعات کلی از آن را به دست آورند.

بر اساس قانون مصوب مهرماه ۱۳۹۸، هر گونه رایانه، دستگاه کارتخوان بانکی (POS)، درگاه پرداخت الکترونیکی یا هر وسیلهای دیگری که امکان اتصال به شبکههای الکترونیکی پرداخت رسمی کشور و سامانه مودیان را داشته باشد و از قابلیت صدور صورتحساب الکترونیکی برخوردار باشد، مشمول این قانون خواهد شد.

علاوه بر این، سامانه مودیان سامانهای است که طی آن به هر مودی کارپوشهای ویژه اختصاص خواهد یافت و از طریق آن تبادل اطلاعات میان مودیان و سازمان منحصرا از طریق همان پوشه انجام خواهد شد. مودیان با استفاده از سخت افزار یا نرم افزارهای لازم میتوانند به این سامانه و کارپوشهی خود دسترسی داشته و امکان مدیریت کارپوشه مربوطه را داشته باشند.

سامانه مودیان مالیاتی یک سامانه اینترنتی است که از طریق آن مودیان مالیاتی میتوانند امکان ثبت نام و ارسال صورت حسابهای خود را داشته باشند. مودیان مالیاتی از طریق این سامانه میتوانند علاوه بر ارسال صورت حسابهای الکترونیکی، امکان اتصال پایانههای فروشگاهی و مواردی از این دست را داشته باشند. به طور کل تمامی کسب و کارها و مشاغل چه صنفی و چه غیرصنفی و همچنین اشخاص حقوقی باید از طریق این سامانه اینترنتی اقدام به ثبت نام و ارسال درخواستهای مالی خود کنند.

در طول چند سال گذشته بسیاری از مودیان با مشکلات متعددی برای مدیریت میزان مالیات پرداختی و مشخص کردن آن مواجه بودند.

در این میان مودیان مالیاتی با چالشهایی نظیر عدم شفافیت کامل در حوزه مالیاتی و عدم امکان ارتباط درست با سازمانهای دولتی در حوزه مالیات مواجه بودند. حال سامانه مودیان مالیاتی به عنوان یک سامانه پیشرفته و آنلاین در حوزه مالیاتی به تمامی کسب و کارها و اشخاص حقوقی این امکان را میدهد تا به صورت سریع بتوانند از طریق بسترهای الکترونیکی اقدام به مدیریت فعالیتهای مالیاتی خود کرده و از آن طریق مالیات خود را پرداخت کنند.

هر مودی موظف است تا از صندوق مکانیزه فروش استفاده کرده و مطابق با نحوه و مراحل ثبت در سامانه توسعه داده شده شده و پیشبینی شده، اطلاعات دستگاه صندوق مکانیزه فروش خود را در این سامانه به ثبت برساند. ریز جزئیات درآمد ناشی از فروش هر یک از مودیان مالیاتی با استفاده از این روش در اختیار سازمان امور مالیاتی کشور قرار خواهد گرفت و از آن طریق احتمال فرار مالیاتی یا اظهار نادرست در زمینه درآمدها در مقایسه با آنچه در واقعیت رخ داده به شکل قابل توجه و تاثیرگذار کاهش پیدا میکند.

فواید و مزایای سامانه مودیان چیست؟

توسعهی سامانه مودیان در گام اول باعث میشود تا سیستم تشخیص مالیات، عملکردی یکپارچه و درعین حال منظم به خود بگیرد و از طرف دیگر به افزایش درآمد منابع مالیاتی در کوتاه مدت کمک میکند. تا پیش از توسعهی این سامانه عدم یکپارچگی اطلاعات در خصوص فرایند کسب درآمد مودیان یکی از چالشهای هم برای درآمدزایی دولت از طریق جمعآوری مالیات بود، اما توسعهی این سامانه باعث شده تا امروزه سیستم تشخیص مالیات مودیان با استفاده از این سامانه اطلاعات در خصوص فرایند کسب درآمد هر مودی را به صورت یکپارچه تشخیص و تنظیم کند.

به عبارت دیگر سامانه مودیان یک بانک اطلاعاتی جامع به حساب میآید که مزایای قابل توجهی دارد. مزایای این بانک اطلاعاتی شامل این موارد هستند:

۱. امکان ثبت اطلاعات بدون محدودیت زمانی و مکانی

۲. امکان ارسال نامحدود اطلاعات

۳. امکان ترکیب اطلاعات مالی و غیرمالی و ارتباطدهی آنها با یکدیگر به صورت منظم

۴. میسر شدن امکان گزارشگیریهای متنوع از اطلاعات در حال جمعآوری و پردازش آنها به صورت یکپارچه، سریع و دقیق

عملکرد سامانه مودیان مالیاتی چیست؟

سامانه مودیان مالیاتی سامانه اینترنتی که در سال ۱۴۰۱ به عنوان یک سرویس مناسب از طریق بسترهای اینترنتی برای بهینهسازی و تسریع روند مدیریت فعالیتهای مالیاتی ارائه شده است. سامانه مورد نظر، به تصریح قانونگذاران در سال ۱۳۹۸ قرار گرفت، اما آمادهسازی و راهاندازی آن تا سال ۱۴۰۱ به طول انجامید. تا پیش از این، بسیاری از صاحبان مشاغل و اشخاص حقوقی برای مدیریت فعالیتهای مالیاتی خود باید به سامانههای مختلفی مراجعه میکردند و برخی از آنها نیز با چالشهای نظیر گنگ بودن روند پرداخت مالیات و مواردی از این دست مواجه بودند. گفتنی است که این سامانه به موجب بند پ ماده ۱ قانون پایانه های فروشگاهی و سامانه مودیان تاسیس شده است.

سامانه مودیان مالیاتی سامانهای است که تحت مدیریت سازمان امور مالیاتی کشور قرار دارد و در آن به هر مودی کارپوشه ویژه اختصاص مییابد که امکان تبادل اطلاعات میان مودیان و سازمان امور مالیاتی کشور را فراهم می کند.

سامانه یاد شده از طریق مدیریت کارپوشهها قابل مدیریت خواهد بود و مودیان میتوانند با استفاده از هرگونه سخت افزار و نرم افزار رایانههای شخصی، پایانههای فروشگاهی و سامانههای پردازش ابری و ذخیرهسازی ابری یا هر وسیله دیگری که حافظه مالیاتی به آن متصل شده باشد به سامانه مودیان مالیاتی متصل شوند.

مزیت توسعه سامانه مودیان مالیاتی از طرف سازمان امور مالیاتی کشور به این شرح است که از این پس مودیان مالیاتی دیگر نیازی به مراجعه سامانههای متعدد برای مدیریت امور مالیاتی خود ندارند. در حقیقت سامانه مودیان مالیاتی مرجع نهایی برای ثبت صدور و استعلام صورت حساب الکترونیکی برای مودیان مالیاتی است.

با توجه به موضوع افراد کافی است تنها با داشتن یک دستگاه هوشمند یا رایانه شخصی متصل به اینترنت و شبکه ملی اطلاعات امکان دسترسی مدیریت و پردازش تمامی صورت حسابهای مالیاتی خود را داشته باشند و به صورت سریع و پیشرفته و بدون مراجعه حضوری یا مواجه شدن با اطلاعات گنگ و ناشناس امکان تشخیص سریع وضعیت مالیاتی خود را داشته باشند و از آن طریق میتوانند به صورت بهینه و در کمترین زمان ممکن امکان پرداخت صورت حساب های مالیاتی خود را در اختیار داشته باشند.

نشانی اینترنتی سامانه مودیان مالیاتی

برای دسترسی به سامانه مودیان مالیاتی کافی است به نشانی اینترنتی tp.tax.gov.ir مراجعه کنند. از آن طریق ثبت نام به عنوان اشخاص حقوقی یا صاحبان مشاغل صنفی یا غیرصنفی امکان مدیریت فعالیتهای مالیاتی و وضعیت کسب و کار در حوزه مالیات فراهم خواهد شد.

با توجه به این موضوع، کافی است اشخاص حقوقی یا صاحبان کسب و کار صنفی و غیرصنفی با استفاده از رایانههای شخصی یا دستگاههای هوشمند متصل به اینترنت و شبکه ملی اطلاعات اقدام به ورود به وب سایت tp.tax.gov.ir کرده و از آن طریق فرایندهای لازم برای ثبت نام و مدیریت صورت حسابهای مالیاتی و پرداخت آنها را انجام دهند.

مهمترین مشخصه سامانه مودیان مالیاتی تسریع و تسهیل روند مشاهده و پرداخت صورت حسابهای مالیاتی به صورت شفاف و قابل شناسایی است.

نحوه ثبت نام در سامانه مودیان مالیاتی

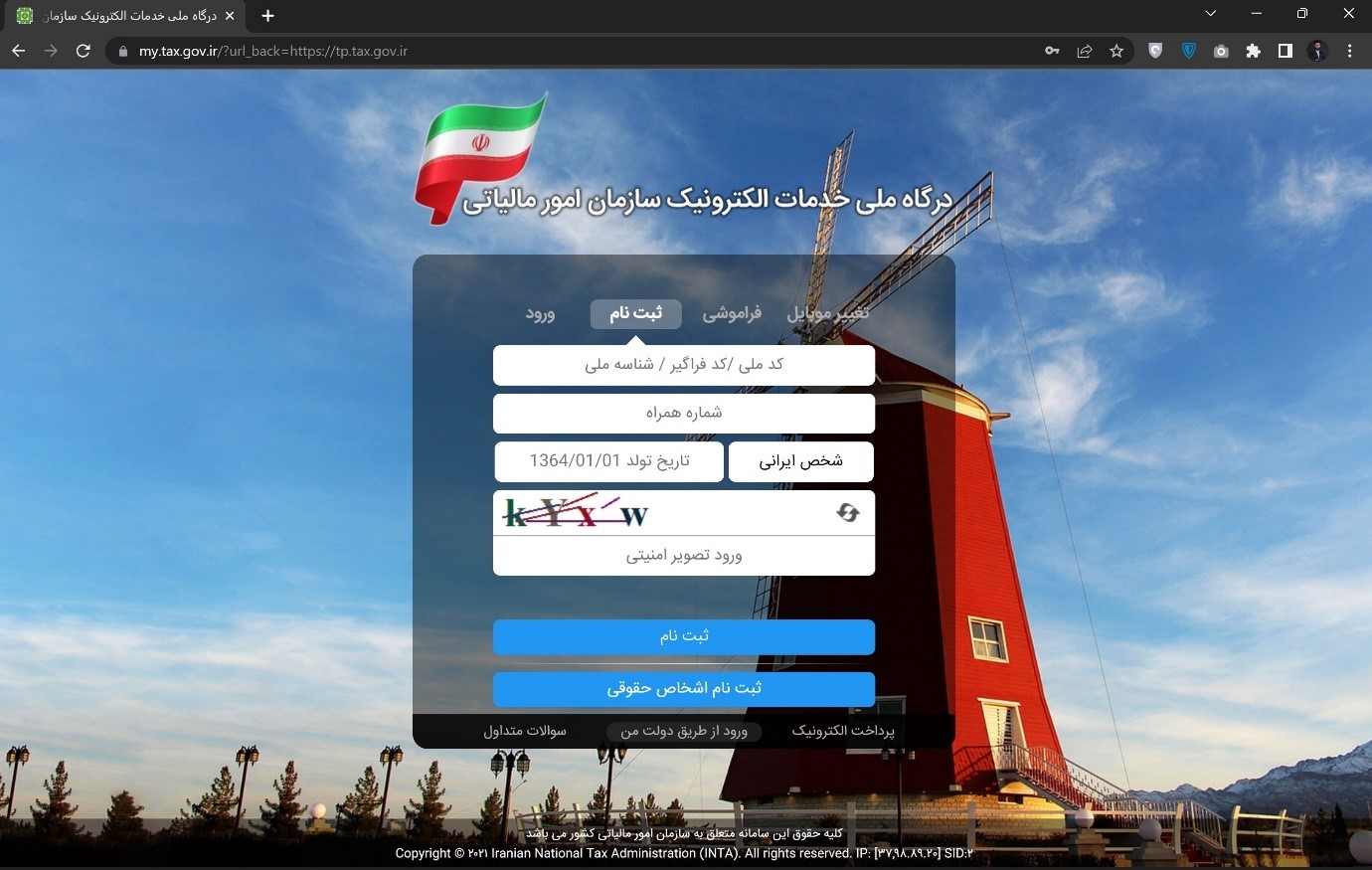

برای ثبت نام در سامانه مودیان مالیاتی کشور باید به آدرس سامانه مودیان وارد شوید. پس از آن میتوانید مراحل ثبت نام را گام به گام جلو بروید. در مجموع، ۸ مرحله زیر قبل از فعال شدن سامانه الکترونیکی برای هر مودی وجود دارد:

مرحله ۱ : ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی از طریق سامانه my.tax.gov.ir

مرحله ۲ : ورود به پنجره ثبت نام و درج اطلاعات لازم شامل :

۱ – کد ملی / کد فراگیر / شناسه ملی

۲ – شماره همراه ( شماره همراه حتما باید به نام شخص مودی یا مدیر عامل اشخاص حقوقی باشد )

۳ – تاریخ تولد

۴ – عبارت امنیتی

مرحله ۳ : انتخاب گزینه ثبت نام و دریافت پیامک حاوی کد ثبت نام ( ارسال به شماره تلفن معرفی شده )

مرحله ۴ : ورود به سامانه مودیان و تکمیل اطلاعات هویتی، اطلاعات پایانه فروشگاهی ( در صورت لزوم ) ، اطلاعات حافظه مالیاتی ( در صورت لزوم ) و . . .

با ورود به سامانه مودیان مالیاتی، تمامی پروندههای الکترونیک مالیاتی مرتبط با کد ملی مودی به او نشان داده میشود. بنابراین هر مودی ممکن است چندین پرونده و صورتحساب الکترونیک مالیاتی در کارپوشه خود داشته باشد. شما میتوانید برای ورود اولیه از نام کاربری و رمز عبوری که در گذشته برای ارائه اظهارنامه خود در اختیار داشتید استفاده کنید. پس از آن باید ثبت نام خود را کامل کرده و اطلاعات کاربری جدید دریافت کنید. ۲۳% جریمه برای عدم ثبت نام در سامانه مودیان امور مالیاتی، در نظر گرفته شده است. با این وجود بهتر است هر چه زودتر برای ایجاد پروفایل اقدام کنید.

نکته مهم: باید در نظر داشت که شماره تلفن وارد شده در بخش ثبت نام باید حتماً به نام کد ملی شخص حقیقی صاحب کسب و کار یا شخص حقوقی باشد تا در آینده با چالشها و مشکلات مربوط به عدم دسترسی به رمز عبور مواجه نشود.

در حقیقت شماره تلفن همراه اعلامی باید با نام متقاضی که اقدام به ثبت نام در این سامانه میکند و کد ملی او همخوانی داشته باشد. از آنجایی که سامانه مودیان مالیاتی به سامانه شاهکار متصل است میتواند در صورت تشخیص عدم تطابق کد ملی و صاحب شماره تلفن متقاضی اقدام به توقف فرایند ثبت نام کند.

علاوه بر این باید در نظر داشت که رمز عبور باید به صورت ایمن نزد صاحبان کسب و کار قرار گیرد و از افشا و در اختیار گذاشتن آن به افراد ناشناس و کسانی که صلاحیت لازم را ندارند باید جلوگیری کرد.

سوالات متداول سامانه مودیان مالیاتی

کلیه صاحبان مشاغل (صنفی و غیرصنفی) و اشخاص حقوقی موضوع فصل چهارم و پنجم باب سوم قانون مالیات های مستقیم مصوب 1366/12/3 با اصلاحات و الحاقات بعدی آن.

تاریخ مشمولیت برای مودیانیکه در حال فعالیت هستند از تاریخ فراخوان و برای مودیانی که بعد از تاریخ فراخوان شروع به فعالیت رسمی نمودهاند، از تاریخ شروع فعالیت آنها میباشد. مودیان از تاریخ مشمولیت ملزم به صدور و ارسال صورتحساب های الکترونیکی به سامانه مودیان میباشند.

حسب دستورالعمل صدور صورتحساب الکترونیکی، سه نوع صورتحساب پیش بینی شده است که عبارتند از:

✓ صورتسحاب الکترونیکی نوع اول، صورتحسابی است دارای شماره منحصر به فرد مالیاتی با اطلاعات هویتی فروشنده و خریدار، کالا/خدمت فروش رفته و روش پرداخت آن؛

✓ صورتحساب الکترونیکی نوع دوم، صورتحسابی است دارای شماره منحصر به فرد مالیاتی با اطلاعات هویتی فروشنده، کالا/خدمت فروش رفته، نحوه تسویه وجه صورتحساب و به صورت اختیاری اطلاعات هویتی خریدار؛

✓ صورتحساب الکترونیکی نوع سوم، رسید پرداخت وجه صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت دارای شماره منحصر به فرد مالیاتی که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده پذیرفته شده است.

تفاوت صورتحساب الکترونیکی نوع اول و دوم در ضرورت درج اطلاعات خریدار است. در معاملات فعالان اقتصادی با یکدیگر (B2B) که درج اطلاعات کامل خریدار الزامی است، صورتحساب الکترونیکی باید از نوع اول صادر شود. درصورتحساب الکترونیکی نوع دوم (فروش به مصرف کننده نهایی) درج اطلاعات خریدار در صورتحساب الکترونیکی ضروری نمیباشد.

تاکنون شش الگو برای صورتحساب الکترونیکی نوع اول درنظر گرفته شده است که شامل: 1-فروش 2-فروش ارزی 3-طلا، جواهر و پلاتین 4-قرارداد پیمانکاری 5-قبوض خدماتی 6-بلیط هواپیما میباشد. سند'دستورالعمل صدور صورتحساب الکترونیکی 'در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

هرگونه تغییر در الگوها، در سند فوق الذکر درج خواهد شد، لذا ضروری است از آخرین نسخه سند برای صدور و ارسال صورتحساب الکترونیکی به سامانه مودیان استفاده شود.

✓ ارسال اطلاعات صورتحساب الکترونیکی به صورت مستقیم توسط مودی؛

✓ ارسال اطلاعات صورتحساب الکترونیکی توسط شرکت معتمد - با کلید مودی؛

✓ ارسال اطلاعات صورتحساب الکترونیکی توسط شرکت معتمد - با کلید شرکت معتمد؛

✓ ارسال اطلاعات صورتحساب الکترونیکی توسط سامانه های دولتی.

این روش، ویژه مودیانی است که ارسال اطلاعات صورتحساب الکترونیکی به سامانه مودیان به صورت مستقیم و توسط مودی صورت میپذیرد. در این روش مسئولیت ارسال با شخص مودی است.

در این روش، مودی نسبت به امضا صورتحساب الکترونیکی با استفاده از کلید خصوصی خود و صدور صورتحساب الکترونیکی اقدام مینماید. مسئولیت صدور صورتحساب الکترونیکی با مودی و مسئولیت ارسال اطلاعات صورتحساب الکترونیکی به سامانه مودیان با شرکت معتمد ارائهکننده خدمات مالیاتی میباشد.

دراین روش شرکت معتمد اطلاعات صورتحساب الکترونیکی مودی را دریافت و با استفاده از کلید خصوصی و زیرساختهای خود اقدام به صدور و ارسال صورتحساب الکترونیکی مینماید. مسئولیت صدور و ارسال صورتحساب الکترونیکی با شرکت معتمد ارائهکننده خدمات مالیاتی خواهد بود.

در این روش، میبایست مودی در کارپوشه خود ارسال اطلاعات به سامانه مودیان توسط سامانههای دولتی را انتخاب نماید. در این صورت، امکان ارسال اطلاعات از سامانه های دولتی امکان پذیر خواهد شد. مسئولیت صدور و ارسال صورتحساب الکترونیکی با مودی است.

اشخاص حقوقی دارای پروانه هستند که حسب ضوابط و دستورالعملهای ابلاغی سازمان، نسبت به ارائه مشاوره وآموزشهای لازم به مودیان، نصب و پشتیبانی تجهیزات مورد نیاز برای ارائه خدمات مالیاتی از قبیل خدمات مربوط به صدور صورتحساب الکترونیکی و سایر امور غیرحاکمیتی (به تشخیص سازمان) با سازمان همکاری میکنند.

✓ نوع اول: مجوز فعالیت های مرتبط با حوزه صدور، جمع آوری، نگهداری و ارسال صورتحساب الکترونیکی به سازمان امور مالیاتی کشور و نظارت بر عملکرد مودیان در این حوزه می باشد؛

✓ نوع دوم: مجوز فعالیت های مرتبط با حوزه آموزش به مودیان مالیاتی و احراز تسلط آن ها به حقوق و تکالیف خود در ارتباط با قانون پایانه های فروشگاهی و سامانه مودیان و سایر قوانین مالیاتی مرتبط با مودی می باشد؛

✓ نوع سوم: مجوز فعالیت های مرتبط با حوزه خدمات مشاوره و حسابداری مالیاتی مانند مشاوره فنی و غیرمالیاتی، مشاوره مالیاتی، کمک به تنظیم اظهارنامه های مالیاتی، تهیه و نگهداری دفاتر و سایر موارد غیر حاکمیتی به تشخیص سازمان امور مالیاتی کشور در این حوزه می باشد.

شناسهای است 22 کاراکتری، که در پایانه فروشگاهی به صورت منحصر به فرد تولید و به هر صورتحساب الکترونیکی تخصیص داده میشود.جزئیات آن در سند 'قالب شناسه یکتای حافظه مالیاتی و شماره منحصر به فرد مالیاتی 'در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

ساختار شماره منحصر به فرد مالیاتی از چهار مولفه با طول ثابت تشکیل شده است، طول شماره منحصر به فرد مالیاتی 22 کاراکتر و به صورت ثابت میباشد. مولفه های شماره مالیاتی، شامل شناسه یکتای حافظه مالیاتی (با طول ثابت 6 کاراکتر)، تاریخ ثبت صورتحساب در حافظه مالیاتی (به صورت Hex با طول ثابت 5 کاراکتر)، سریال داخلی صورتحساب حافظه مالیاتی (به صورت Hex با طول ثابت 10 کاراکتر) و رقم کنترلی (تولید شده با الگوریتم Verhoeff).

جزئیات آن در سند 'قالب شناسه یکتای حافظه مالیاتی و شماره منحصر به فرد مالیاتی' در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

شناسه ای است 6 کاراکتری که به صورت منحصر به فرد به هر حافظه مالیاتی اختصاص داده میشود. شناسه مذکور از مولفههای تشکیل دهنده شماره منحصر به فرد مالیاتی میباشد که پس از درخواست مودی در قسمت عضویت در کارپوشه تولید و در اختیار وی قرار خواهد گرفت.

جزئیات آن در سند 'قالب شناسه یکتای حافظه مالیاتی وشماره منحصر به فرد مالیاتی' در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

✓ ورود به کارپوشه در سامانه مودیان؛

✓ ورود به بخش عضویت؛

✓ انتخاب گزینه درخواست شناسه یکتای حافظه مالیاتی؛

✓ تعیین نحوه ارسال صورتحساب؛

✓ تعیین کلید عمومی (در صورت الزام)؛

✓ تعیین شعب مرتبط با شناسه یکتا؛

✓ تخصیص ابزار پرداخت با شناسه یکتا(اختیاری)؛

✓ ثبت اطلاعات حافظه مالیاتی و پایانه فروشگاهی(اختیاری)؛

✓ مشاهده اطلاعات ثبت شده و تایید آن.

17- تفاوت شناسه یکتای حافظه مالیاتی با شماره منحصربفرد مالیاتی چیست؟

شناسه یکتای حافظه مالیاتی جزئی از شماره منحصر به فرد مالیاتی است (6کاراکتراول) و به واسطه آن برای سازمان امور مالیاتی کشور محرز میشود که صورتحساب توسط کدام مودی و در چه مکانی صادر شده است.

18- حافظه مالیاتی چگونه باید تهیه شود؟

مودی میبایست یک پایانه فروشگاهی-حافظه مالیاتی نرمافزاری یا سختافزاری مطابق با سند 'ویژگیها و مشخصات فنی پایانه فروشگاهی' که درسایت intamedia.ir بارگذاری گردیده، تهیه نماید. شناسه یکتای حافظه مالیاتی از بخش عضویت درکارپوشه قابل دریافت است.

✓ ثبت نام در نظام مالیاتی به نشانی register.tax.gov.ir؛

✓ ثبت نام (اشخاص حقیقی فاقد ثبت نام)از طریق درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور به نشانی my.tax.gov.ir؛

✓ دریافت شناسه یکتای حافظه مالیاتی:

⬤ ورود به کارپوشه اختصاصی از طریق نشانی tp.tax.gov.ir یا نشانی my.tax.gov.ir؛

⬤ انتخاب پرونده مالیاتی؛

⬤ انتخاب بخش عضویت،تکمیل اطلاعات و دریافت شناسه یکتای حافظه مالیاتی در کارپوشه.

✓ استفاده از پایانه فروشگاهی مطابق استاندارد های اعلامی توسط سازمان امور مالیاتی کشور بارگذاری شده در درگاه سازمان امور مالیاتی کشور؛

✓ صدور صورتحساب الکترونیکی از طریق پایانه فروشگاهی؛

✓ ارسال صورتحساب الکترونیکی به سامانه مودیان.

سند ویژگی ها و مشخصات فنی پایانه های فروشگاهی-حافظه مالیاتی و پیوست های آن در درگاه سازمان امور مالیتی کشور به نشانی intamedia.ir در بخش پایانه های فروشگاهی و سامانه مودیان، گزینه آیین نامه ها و دستورالعمل ها قابل بهره برداری می باشد.

بله. ارسال صورتحساب های الکترونیکی در قالب بسته های حداکثر 100 تایی امکانپذیر میباشد.

اگر خریدار جزء صاحبان مشاغل و اشخاص حقوقی باشد درج 'شماره اقتصادی خریدار' در صورتحساب الکترونیکی الزامی است، لیکن در صورتی که خریدار مصرف کننده نهایی باشد، نیازی به درج 'شماره اقتصادی خریدار' در صورتحساب الکترونیکی نمیباشد. بدیهی است انتخاب نوع صورتحساب الکترونیکی نیز متناسب با نوع خریدار به شرح فوق تعیین میگردد.

خیر. مودی میتواند در صورت لزوم صورتحساب الکترونیکی اصلاحی/ ابطالی/ برگشت از فروش حسب مورد صادر نماید. جزئیات آن در سند 'دستورالعمل صدور صورتحساب الکترونیکی' در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

بله. صورتحساب الکترونیکی جدید مشمول قاعده صورتحساب الکترونیکی اصلی است و امکان اصلاح یا ابطال و صدور صورتحساب الکترونیکی برگشت از فروش وجود دارد.

در شرایطیکه برای صورتحساب الکترونیکی اصلی، صورتحساب برگشت از فروش صادر شود، شماره منحصر به فرد مالیاتی صورتحساب اصلی را باید در صورتحساب برگشت از فروش به عنوان شماره صورتحساب مرجع ثبت نماید. اگر برای این صورتحساب (برگشت از فروش) صورتحساب برگشت از فروش جدیدی صادر شود، از شماره آن به عنوان شماره منحصر به فرد مالیاتی مرجع در صورتحساب الکترونیکی جدید استفاده خواهد شد. لازم به ذکر است که از هرشماره مالیاتی مرجع تنها یک بار استفاده میشود.

بله. در صورتی که خریدار مصرف کننده نهایی نبوده و عضو سامانه مودیان باشد، امکان تایید یا رد صورتحساب الکترونیکی پس از درج صورتحساب به صورت خودکار درکارپوشه خریدار، حداکثر تا30 روز وجود دارد. درصورت عدم واکنش خریدار تا موعد مقرر، صورتحساب الکترونیکی به صورت سیستمی تایید میگردد.

بله. با انتخاب یک یا چند صورتحساب الکترونیکی در کارپوشه، امکان تایید یا رد کلی و گروهی وجود دارد.

خیر، امکان اصلاح صورتحسابهای الکترونیکی ابطالی وجود ندارد. جزئیات آن در سند 'دستورالعمل صدور صورتحساب الکترونیکی' در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانه های فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

شناسه کالا/خدمت یک شماره 13 رقمی است که به کالا/خدمت تخصیص داده میشود. به ازای هر ردیف در صورتحساب الکترونیکی صادره توسط مودیان، درج شناسه کالا/خدمت مرتبط الزامی است.

کلیه تولیدکنندگان، واردکنندگان و ارائه دهندگان خدمت مکلف به دریافت شناسه مذکور از وزارت صنعت، معدن و تجارت میباشند.

کلیه شناسههای کالا/خدمت تخصیص داده شده از طریق نشانی stuffid.tax.gov.ir قابل دریافت است.

✓ ورود از طریق نشانی tp.tax.gov.ir یا نشانی my.tax.gov.ir؛

✓ وارد نمودن نام کاربری و رمز عبور و انجام عملیات احراز هویت.

مودی میبایست مراتب را تا پایان روز اداری بعد، از طریق کارپوشه خود در سامانه مودیان یا به هر طریق دیگریکه سازمان امور مالیاتی کشور اعلام نماید، حسب مورد به سازمان مذکور یا شرکتهای معتمد ارائهکننده خدمات مالیاتی اعلام نموده و تا زمان امکانپذیر شدن صدور صورتحساب الکترونیکی، مطابق دستورالعمل موضوع ماده 12 قانون پایانههای فروشگاهی و سامانه مودیان، نسبت به ثبت و ارسال صورتحسابهای صادره به سازمان اقدام نماید.

بله، امکان اعطای شماره اقتصادی به اتباع غیرایرانی وجود دارد. هر خریدار از جمله اتباع غیرایرانی در صورت تمایل، باید شماره اقتصادی خود را به فروشنده جهت ثبت در صورتحساب اعلام نماید.

حداکثر سه برابر معافیت سالانه موضوع ماده 101 قانون مالیاتهای مستقیم.

در صورتحساب الکترونیکی نوع اول، مبالغ پیشپرداخت به عنوان مبلغ نقدی در صورتحساب الکترونیکی ثبت میشود.

مودی با توجه به انتخاب نوع صورتحساب الکترونیکی می تواند از:

روش تسویه(نقدی، نقدی-نسیه، نسیه)

و نحوه پرداخت(وجه نقد، چک بانکی، ساتنا، پایا و سایر) استفاده کند.

جزئیات آن در 'سند دستورالعمل صدور صورتحساب الکترونیکی در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانه های فروشگاهی و سامانه مودیان، گزینه آیین نامه ها و دستورالعمل ها قابل بهره برداری می باشد.

صورتحساب الکترونیکی دارای شماره منحصر به فرد مالیاتی که مطابق قواعد سازمان امور مالیاتی کشور صادر و به سامانه مودیان با موفقیت ارسال گردیده باشد، معتبر خواهد بود. جزئیات آن در سند 'دستورالعمل صدور صورتحساب الکترونیکی' در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانههای فروشگاهی و سامانه مودیان، گزینه آییننامهها و دستورالعملها قابل بهرهبرداری میباشد.

مودی از طریق مراجعه به سامانه مودیان در بخش کارپوشه، درخواست استرداد خود را ثبت مینماید.